Decidi dedicar algum tempo a refletir sobre o verdadeiro custo de ter uma casa. Vivemos numa cultura que nos diz que comprar é mais vantajoso do que arrendar, mas será que as pessoas realmente contabilizam as idas constantes ao Leroy Merlin, os eletrodomésticos avariados ou as telhas partidas? Ou, simplesmente, deixam as coisas por arranjar? 😄 (Aqui em casa arranja-se tudo!)

Vamos então analisar quanto custa efetivamente ter uma casa.

Custos iniciais (pagos uma vez)

Para começar, vejamos os custos associados à compra de uma casa. Estes são valores pagos apenas uma vez:

| Descrição | Valor (€) |

|---|---|

| Entrada | 10% do valor da casa |

| Avaliação | +/- 250€ |

| Comissão de Análise | +/- 200€ |

| Comissão de Abertura | +/- 275€ |

| Imposto de Selo sobre o Crédito | 0,6% do montante do empréstimo |

| Imposto de Selo sobre a Compra | 0,8% do valor da casa |

| IMT | 2-8% do valor da casa |

| Cheques e outras comissões | +/- 100€ |

É uma lista considerável! Em 2024, o governo introduziu algumas medidas de apoio para jovens até aos 35 anos, o que ajudou a aliviar alguns destes custos. Este simulador pode ser útil para calcular o IMT e o Imposto de Selo que irás pagar.

Custos para manter a casa

Agora, vamos aos custos de manutenção, onde as coisas podem gerar mais dúvidas e, talvez, alguma controvérsia. 🤷♀️

- Prestação do empréstimo: Este é o custo mais óbvio e recorrente. É pago mensalmente durante um longo período de tempo (em Portugal, até 35 anos).

- Seguro de vida: Quando tens um empréstimo, este seguro é normalmente exigido. É um custo mensal, que varia consoante a idade, número de pessoas e montante segurado, ficando entre 10-20€ por mês.

- IMI: O Imposto Municipal sobre Imóveis é pago anualmente e varia entre 0,3% e 0,45% do valor tributável do imóvel, dependendo da sua localização.

- Seguro habitação: Cobre potenciais problemas ou catástrofes que possam ocorrer na casa. Pode incluir ou não o recheio (bens móveis). O custo é também mensal e situa-se entre 10-20€.

- Condomínio (em prédios de apartamentos): Esta é uma contribuição mensal para a manutenção das áreas comuns, e pode variar muito. Em geral, situa-se entre 50-300€, mas na maioria dos casos que conheço é inferior a 100€.

- Manutenção: Mesmo numa casa nova, há sempre coisas que precisam de ser arranjadas ou substituídas. Uma estimativa é que se gaste, pelo menos, 1% do valor da casa em manutenção anual.

- Serviços: Água, luz e internet também entram na equação. Enquanto que muitos contratos de arrendamento podem incluir estes custos, como proprietário tens mesmo de pagar. 😞

Exemplo de simulação

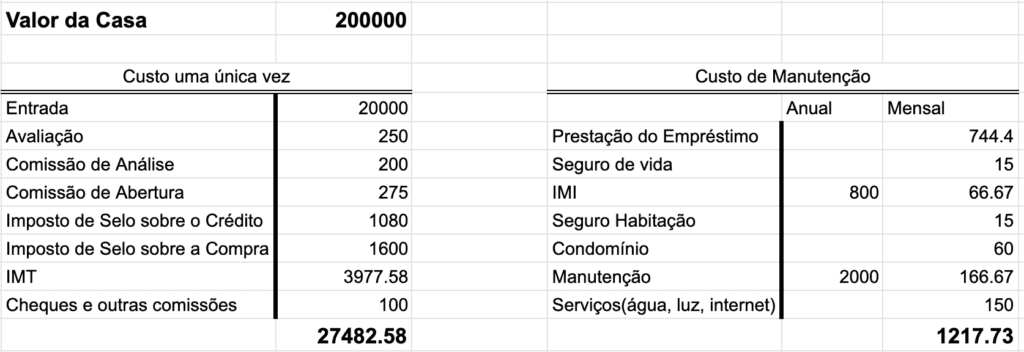

Agora, vamos simular o custo total de compra e os custos mensais para manter uma casa de 200.000€. Para simplificar, os custos anuais serão divididos por 12 para obter o valor mensal.

Para manter a casa, esta família acaba por gastar 1.217,73€ por mês, um valor bastante superior aos 744,40€ apenas da prestação do empréstimo!

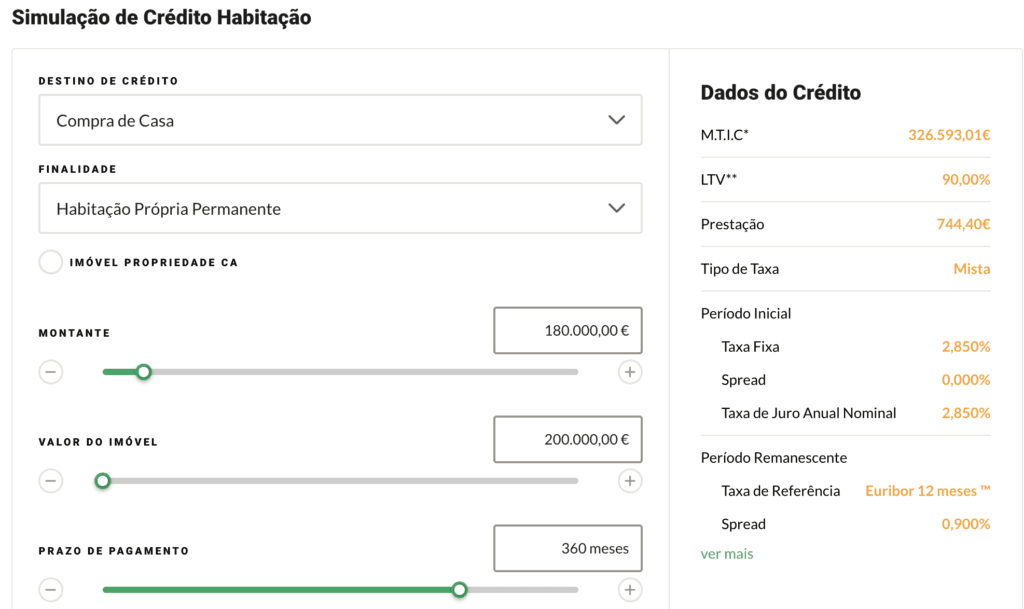

No caso do crédito, fiz uma simulação sem me preocupar com as condições específicas — isto é meramente um exercício académico claro que podem arranjar condições melhores. Abaixo, segue um screenshot que mostra as condições simuladas.

De acordo com a regra dos 28/36, os gastos com alojamento não devem ultrapassar 28% do rendimento mensal. Assim, para esta família poder manter uma casa de 200.000€, o salário teria de ser de, pelo menos, 4.349,04€.

A fórmula utilizada é:

Salário = (1217.73 * 100) / 28

Salário = 4349.04

Alguém mais fez estas contas? Chegaram a valores semelhantes? Usaram a estimativa de 1% para manutenção, ou optaram por um valor mais elevado ou menor?