Estive dois anos a tentar decidir se comprava ou não casa, gastei horas a tentar entender como tomar esta decisão, quais as razões e motivações, como interpretar financeiramente esta decisão e principalmente criar a minha opinião de tudo o que ouço e leio. Porque no final sou eu que vou levar com as consequências das minhas decisões.

Ouvi apenas duas pessoas em Portugal a falar sobre comprar casa ser uma má/menos eficiente decisão financeira, o CdK e o Bernardo Almeida. Mas sou bombardeada por muitas pessoas a dizer que comprar casa é a melhor decisão da nossa vida tanto na internet como no meu circulo familiar e de amigos, algumas das frases mais proferidas são:

- Já viste quanto subiram as casas! Devias ter comprado!

- Vais deitar dinheiro ao lixo a pagar a renda!

Vou tentar explicar o meu ponto de vista sobre ambas,

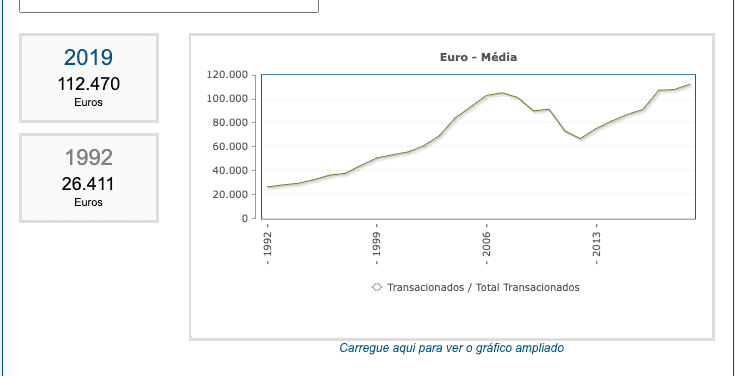

- Não adivinho o futuro, e apesar do negacionismo, há momentos em que as casas desceram de preço quase 50% apesar de só termos poucos mais de 30 anos de data. O que me mostra que a probabilidade não é assim tao pequena. As pessoas que compraram em 2006, esperam 11 anos (2017) para que o preço da sua casa fosse igual ou pouco superior ao comprado em 2006.

Primeira lição: comprar uma casa que me veja a viver pelo menos 11 anos nela.

2. Sinto que deito mais dinheiro ao lixo quando pago juros ao(s) banco(s)!!

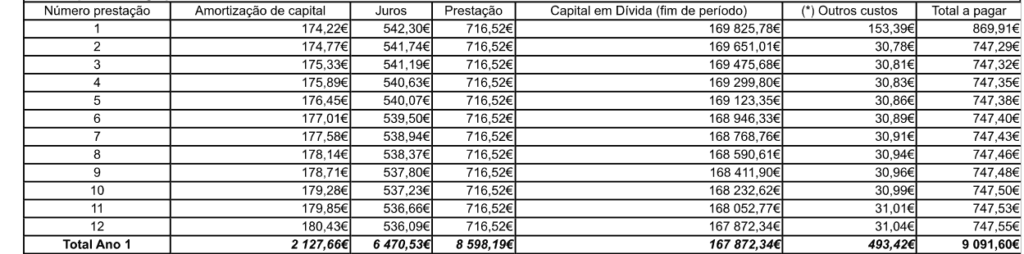

Reparem neste pequeno excerto de uma simulação de empréstimo (FINE – Ficha de Informação normalizada europeia) que pedi há bem pouco tempo no Novo Banco, por favor ignorem o facto de ser ou não a melhor oferta.

Detalhes sobre o empréstimo apesar de não se muito relevantes:

- 170000

- 2 pessoas na casa dos 30

- TAEG (Taxa Anual de Encargos Efectiva Global) : 5.8%

- Taxa Mista – fixa 3 anos – 4.428

Analisando esta tabela reparo que estou a dar ao Novo Banco + Outros Bancos no primeiro ano 6470.53 euros e apenas 2127.66 euros para abater a minha dívida.

Deves estar a pensar o porquê “+ Outros Bancos”, deixa-me explicar:

A TAEG distingue-se da TAN, a taxa anual nominal, por contabilizar, além dos juros dos empréstimos (expressos pela TAN), todos os outros encargos que o cliente terá de pagar pelo crédito.

TAEG = Juros + Comissões + Impostos + Seguros + Comissões de Conta + Remuneraçãodo Intermediário de Crédito + Outros

Aqui não aparecem outros bancos! Têm toda a razão, estão escondidos nos Juros!!

Juros são a famosa TAN!

TAN = Euribor + spread

Spread – é os “pózinhos” que o Novo Banco cobra

Euribor (Euro Interbank Offered Rate) – é o valor de referência a que as entidades financeiras emprestam umas as outras.

Assim, como eu até considero os bancos mais “lixo” que os investidores Portugueses que arrendam casas e estão a prestar um serviço tão necessário, não vejo o arrendamento como uma coisas assim tão terrível apenas um serviço que está a ser prestado exatamente como os bancos estão a prestar o seu serviço!

Uns emprestam dinheiro, outros emprestam casa

Segunda lição: Talvez as coisas não sejam tao preto no branco como fazem parecer.

Apesar disto tudo, e de parecer que estou contra comprar casa, estou a tentar comprar casa. A pergunta óbvia: PORQUÊ?

Claramente não por uma decisão financeira.

Mas sim por todos os outros motivos que nos levam a tomar uma decisão. A compra de uma casa é muito mais emocional que é financeiro.

A sensação de estabilidade, a sensação de pertença, a estabilidade emocional, sensação de segurança e querer crescer a família.

Estas são as verdadeiras razões que me levam a comprar casa, e não a ideia de que vou ficar rica, porque provavelmente até vou ficar mais pobre ( ou não, é fazer as contas)

E vocês, o que vos levou a comprar casa, quais são as vossas opiniões em relação a estes tópicos?

Com carinho,

Ana