Nos últimos anos, tenho observado um aumento significativo no interesse por um movimento financeiro que, até há pouco tempo, era desconhecido para muitos: o FIRE (Financial Independence, Retire Early), ou em português, Independência Financeira e Reforma Antecipada.

Tive o meu primeiro contacto com este movimento há cerca de 8 anos, através de nomes como Graham Stephan e Ben Felix (este último, na minha opinião, é o melhor). Tornei-me obcecada por investir; hoje, sou mais equilibrada, mas uma vez FIRE, para sempre FIRE.

Naquela altura, comprar casa estava completamente fora de questão — investir e acumular eram a prioridade máxima 😄. Agora que me vejo nesta nova aventura, claro que fui pesquisar o que o FIRE tem a dizer. E descobri mais um rabbithole.

A primeira grande pergunta: o valor da casa conta para o cálculo do FIRE?

Depois de ouvir e ler mil e uma opiniões, cheguei a esta conclusão, que talvez pareça um pouco ignorante, mas é a minha conclusão! 😀

A principal confusão reside na distinção entre património e o número FIRE, que são conceitos diferentes, mas facilmente confundidos:

- Património: o valor total que uma pessoa possui, incluindo Legos, jóias, casas, carros, ações, dinheiro… TUDO.

- Número FIRE: refere-se exclusivamente ao dinheiro alocado para a reforma, que pode estar investido em ações, ETFs, títulos ou outros ativos líquidos (fáceis de vender). Também pode incluir o valor de uma casa que não seja para uso próprio, embora eu ainda não tenha aprendido a contabilizar isso 🤷♀️ (não percam os próximos capítulos, porque nós também não).

Ok! A casa não faz parte do número FIRE, mas será que não o influencia de alguma forma?

Aqui está a minha segunda análise: pensar nas nossas despesas mensais sem considerar os gastos com habitação parece insensato. A maior parcela de despesas geralmente é a habitação. Faz sentido deixar essa despesa mensal variável, à mercê dos mercados? Sei que há soluções criativas — já li testemunhos de pessoas que vivem em cruzeiros porque é mais barato do que arrendar nas suas cidades — mas, para mim, isso não faz sentido.

Ter a maior despesa mensal já paga influencia diretamente o número FIRE, pois esse valor afeta diretamente as contas.

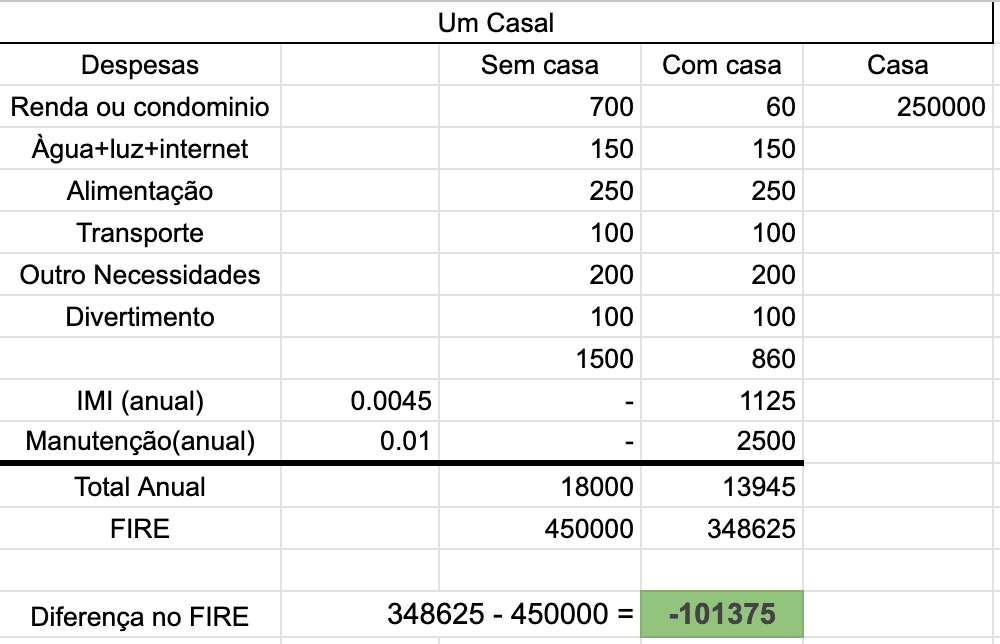

Fiz uma pequena simulação com números fictícios, algo muito rudimentar. Imaginem um casal que arrenda versus um casal que possui uma casa no valor de 250.000 euros. Neste exemplo, não estou a considerar a inflação nem outros fatores; é apenas uma experiência para perceber o impacto real de possuir uma casa na reforma.

Achei importante incluir o IMI e manutenção, são despesas anuais mas que acontecem. O fogão estraga-se, a casa precisa de uma pintura o normal para manter uma casa funcional e em bom estado.

O casal com casa tem um número FIRE aproximadamente 100000 euros menor, por isso, SIM, tem um impacto pode não parecer tão grande mas é significativo, e o casal que comprou a casa não parece ter feito muitas contas quando comprou a comprou (ARRENDAR vs COMPRAR, havemos de conversar sobre estas famosas contas) 😃

É evidente que não podemos abordar este assunto de uma forma tão simplista e rudimentar; os fatores psicológicos, como a incerteza e a necessidade de estabilidade, são muito importantes e não podem ser ignorados. A paz de saber que temos um sítio para viver independentemente do que se possa estar a passar no mundo. Também não podemos esquecer que a inflação e a procura podem aumentar significativamente o custo da habitação, como vimos nos últimos anos em cidades como Lisboa e Porto, em todo o Portugal. Por isso é importante olhar para esta GRANDE despesa em algum momento da jornada e pensar se estamos realmente confortáveis com as alternativas, como por exemplo, mudar de cidade para uma com menor custo de habitação.

Agora, partilha comigo quais são os teus pontos de vista em relação a este tema mais ou menos polémico?

Com carinho,

Ana